De la vision comptable à la réalité économique…

Dans une vision prudentielle, l’évaluation des provisions s’effectue sur une base économique réaliste. Elle laisse à l’actuaire une marge de manœuvre plus importante que dans une vision comptable très encadrée. Elle permet de matérialiser la richesse (ou la perte) latente présente dans les provisions des comptes sociaux.

Cette évaluation doit reposer sur des hypothèses actuarielles réalistes (mortalité, morbidité, fréquence et coût des sinistres, taux d’actualisation, etc.), basées sur l’expérience passée et les tendances anticipées tout en intégrant les spécificités des portefeuilles étudiés, notamment via la construction de tables d’expériences. Elle exclut toute marge de prudence et constitue une estimation neutre et objective des engagements techniques. Ce calcul est crucial pour assurer la solidité financière de l’assureur, garantir une gestion prudente des risques, piloter précisément ses engagements et respecter les exigences de solvabilité imposée par le régulateur.

Un guide pour expliciter et clarifier

Face à l’évolution constante du cadre réglementaire et des pratiques actuarielles, le groupe de travail Prévoyance de l’Institut des actuaires a créé en septembre 2023 un sous-groupe de travail dont l’objectif principal est d’élaborer des guidelines pour accompagner les actuaires dans l’évaluation des provisions techniques en prévoyance et santé selon les normes Solvabilité 2. Ce document s’inscrit dans la continuité de précédents travaux réalisés pour l’assurance vie et l’assurance emprunteur respectivement en 2016 et 2019, en adoptant un format similaire et une approche pédagogique accessible à tous.

Ce guide fournit un cadre structuré, détaillé et pratique, pour l’évaluation de ces provisions prudentielles en prévoyance et en santé. Il aborde les différentes catégories de risques et leur segmentation, les méthodes de calcul des provisions prudentielles, ainsi que les impacts de la réassurance. Il ne prétend pas être exhaustif dans ces méthodes mais a pour objectif d’accompagner les actuaires dans la gestion optimale des risques en garantissant une évaluation précise et conforme aux exigences réglementaires en constante évolution.

Ces guidelines ne se substituent pas à la réglementation en vigueur définie par Solvabilité 2. Elles visent plutôt à clarifier et expliciter les principales exigences actuarielles pour l’évaluation des provisions techniques selon les normes Solvabilité 2. Une fois validées par la commission Santé-Prévoyance de l’Institut des actuaires, elles devraient être publiées sur le site de l’institut courant 2025.

Distinction entre provisions comptables et prudentielles

L’un des aspects majeurs abordé dans ces guidelines est la distinction entre provisions comptables et prudentielles. En effet, si les normes comptables définissent un cadre spécifique pour la reconnaissance des provisions, les exigences prudentielles introduisent des ajustements méthodologiques visant à garantir notamment une meilleure évaluation des engagements à long terme.

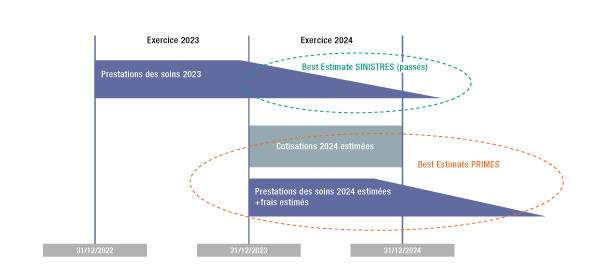

Ainsi, une première différence d’ampleur entre les visions comptables et prudentielles est l’introduction d’un BE de primes qui intègre une vision prospective des engagements portés par les organismes d’assurance.

Parmi les autres différences notables, on peut également citer :

- L’actualisation des flux, projetés en normes prudentielles à l’aide de la courbe des taux Eiopa.

- La possibilité d’appliquer une correction pour volatilité de la courbe des taux d’intérêt sans risque, sous certaines conditions.

- L’obligation en normes prudentielles de revaloriser l’ensemble des rentes soumises à revalorisation (légale ou contractuelle).

La possibilité d’utiliser des tables d’expérience qui doivent être justifiées mais non nécessairement certifiées à la différence des tables utilisées en normes comptables.

Les tables d’expérience sous Solvabilité 2

La directive Solvabilité 2 demande aux organismes d’assurance d’utiliser des d’hypothèses Best Estimate pour le calcul de leurs engagements, à la différence de la tarification et du provisionnement pour les comptes sociaux, pour lesquels les tables réglementaires ou des tables d’expérience prudentes certifiées par un actuaire habilité doivent être retenues.

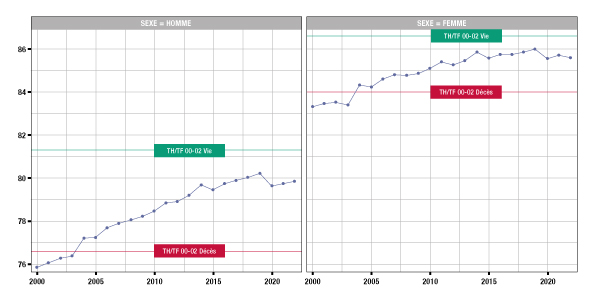

Les tables réglementaires sont pour les garanties décès, les tables périodiques TH/TF 00-02 ou la table prospective TGF 05, construites respectivement à l’aide de données allant de 2000 à 2002 et de 1996 à 2005. Pour les garanties arrêt de travail, il s’agit des tables construites par le BCAC en 1993, homologuées et prolongées jusqu’à l’âge de 67 ans en 2010.

Les tables utilisées pour les garanties décès ont toujours été conçues pour être prudentes. Cependant, leur niveau de prudence initial a augmenté avec le temps, car la mortalité observée en France a diminué depuis la création de la table TH/TF 00-02 (cet argument ne s’applique pas aux garanties en cas de vie, pour lesquelles les tables sont moins prudentes qu’à leur création). Les tables

TGH/TGF 05 ont été construites avec une vision prospective basée sur les tendances de mortalité observées jusqu’en 2005. Depuis, le rythme des améliorations de la mortalité a ralenti en France et dans d’autres pays occidentaux (notamment le Royaume-Uni et les États-Unis), un phénomène aggravé par la pandémie de Covid-19, dont les effets à long terme restent incertains mais semblent avoir causé une hausse persistante de la mortalité, qui est aujourd’hui plus élevée qu’en 2019. Il existe donc un décalage important entre ces tables réglementaires prudentes et la mortalité observée au sein des populations assurées.

Concernant le risque arrêt de travail, la tendance est moins claire, mais un décalage existe entre le monde du travail du début des années 1990, sur lequel sont basées les tables réglementaires actuelles, et le monde du travail d’aujourd’hui transformé par les technologies du numérique et la généralisation du télétravail.

Si la construction de tables d’expériences était déjà possible pour les organismes assureurs disposant de données et de moyens suffisants et y trouvant un intérêt économique, Solvabilité 2 généralise cet exercice à tous les organismes d’assurance. Dans ce cadre, les tables réglementaires continuent de jouer un rôle central car peu d’organismes disposent d’un volume de données suffisant pour construire une table d’expérience de néant. Et c’est d’autant plus vrai pour les tables de mortalité prospectives dont les améliorations de mortalité sont en général estimées à l’échelle d’un pays, les tables réglementaires TGH/TGF 05 utilisant elles-mêmes des hypothèses d’amélioration de mortalité construites par l’Insee à l’échelle de la population française. Pour l’arrêt de travail, il n’existe pas à ce jour de base de données nationale sur laquelle les organismes d’assurance pourraient se baser pour construire leurs hypothèses.

Les modèles relationnels ou de positionnement postulent une relation simple entre le niveau de risque (mortalité ou arrêt de travail) observé au sein d’un portefeuille d’assurance et une table de référence(réglementaire ou de place, par exemple dans le cas de l’arrêt de travail, la table construite par le BCAC en 2013, non homologuée à ce jour). Construits à l’aide d’un ou de plusieurs paramètres, ils empruntent leur robustesse à la table de référence, mais le niveau de risque qu’ils prédisent coïncide avec celui du portefeuille sur lequel ils sont ajustés. Ces modèles constituent ainsi une solution simple et parcimonieuse sur laquelle les organismes d’assurance exerçant une activité de prévoyance peuvent s’appuyer pour répondre aux exigences de la directive Solvabilité 2 et, dans le même temps, piloter de manière plus précise les risques qu’ils couvrent.

Une approche alternative par méthode de cadencement

En arrêt de travail, la construction de tables de maintien d’expérience pour le calcul des provisions techniques pose trois problèmes majeurs :

- L’adéquation de ces tables théoriques à la sinistralité réelle de l’assureur

- La connaissance limitée du statut des arrêts de travail à la date de calcul : les sinistres en cours sont généralement définis par une règle arbitraire, consistant à retenir les dossiers pour lesquels il y a eu un paiement durant les x derniers mois.

- Le calcul d’une provision dossier par dossier, qui n’intègre pas les sinistres tardifs. Il faut donc définir une méthodologie complémentaire et mettre en place des processus de calculs spécifiques pour l’estimation des provisions relatives à ces sinistres.

Il est toutefois possible d’aborder le calcul des provisions Best Estimate en prévoyance en utilisant une méthodologie de tableaux de cadencement, ce qui permet de traiter simplement et efficacement ces trois problèmes.

- Incapacité

L’incapacité est un risque court. Il est donc possible de construire des tableaux de cadencement de prestations par année de survenance et année de paiement, et d’appliquer sur ces derniers les méthodes classiques de provisionnement (Chain Ladder, Bornhuetter-Fergusson, Cape Code …). L’approche repose totalement sur l’historique, et ne nécessite donc pas l’utilisation de tables de maintien ni de critères de sélection de sinistres. Par ailleurs, elle embarque nativement les sinistres tardifs.

- Invalidité

Le risque invalidité est beaucoup plus long que l’incapacité, mais il est bien mieux connu (les dossiers en cours sont parfaitement identifiés). Une solution simple et rapide consiste à extraire un fichier des paiements, sur une période aussi longue que possible. On pourra calculer, en fonction de l’âge à l’entrée en invalidité et d’une loi de maintien, les prestations théoriques attendues et les rapprocher des prestations réellement payées. Il en découlera un coefficient d’ajustement, qui pourra être appliqué à la provision pour passer en vision Best Estimate.

- Rentes en attente

Les rentes en attente correspondent à tous les sinistres d’incapacité qui se transformeront en invalidité. Les provisions relatives à ce risque sont beaucoup plus importantes que le seul risque d’incapacité. L’incertitude liée à la sélection des sinistres prend donc ici une importance forte.

L’approche proposée consiste à construire un tableau de cadencement sur le nombre de passages d’incapacité en invalidité. De cette manière, nous nous ramenons à un risque court (3 à 5 ans).

L’application d’une méthode de cadencement permettra d’obtenir une estimation du nombre d’invalides futurs, plutôt qu’une PSAP. Compte tenu de la volatilité des coefficients, l’actuaire devra porter une attention particulière aux coefficients de passage finalement retenus.

Le nombre de sinistres estimés sera alors multiplié par le coût moyen attendu (statistique interne), pour obtenir la provision Best Estimate.

Article rédigé par

-

Guillaume BIESSY, actuaire certifié IA (A.C. IA), Senior Manager et Responsable R&D, LinkPact

-

Éric FLINOIS, (A.C. IA), Directeur Fonction Actuarielle, AÉSIO Mutuelle

-

Ruth GUEZ BARANES, (A.C. IA), Direction Surveillance Actuarielle, KLESIA

-

Lucie PARIENTI, (A.C. IA), consultante, Galea&Associés Jérôme SANDER, (A.C. IA), indépendant

-

Aurélie TREILHOU, (A.C. IA), Associate Partner, SIA